ふるさと納税は手取りか額面か?計算と年収早見表で上限額を確認

「ふるさと納税の控除上限額って、毎月の手取りで計算するの?それとも額面?」そんな疑問をお持ちではありませんか。実は、ふるさと納税の控除上限額を計算する際に必要なのは「手取り」ではなく「額面年収」です。手取り額で計算してしまうと、本来寄付できる金額よりも少なく見積もってしまい、せっかくの返礼品を受け取る機会を逃してしまうかもしれません。

本記事では、ふるさと納税における「手取り」と「額面」の違いを解説し、手取りしかわからない場合でも額面年収を逆算する方法をご紹介します。さらに、手取り月収別の上限額早見表や、源泉徴収票の見方、シミュレーションツールの活用法まで、ふるさと納税を最大限活用するための情報をお伝えしていきます。

目次

ふるさと納税の計算基準は「手取り」ではなく「額面」

ふるさと納税の控除上限額の計算において基準となるのは、実際に銀行口座に振り込まれる「手取り」ではありません。税金や社会保険料が差し引かれる前の「額面(総支給額)」が計算の基準となります。

手取り額で計算してしまうと、本来寄付できる金額よりも少なく見積もってしまいます。たとえば、手取り月収30万円の方が年収360万円として計算してしまうと、実際の額面年収が450万円程度あるにもかかわらず、上限額を大幅に低く見積もることになります。 「額面」とは、基本給に加えて残業代、各種手当、ボーナスなどを含んだ総支給額を指します。給与明細の「総支給額」の欄に記載されている金額がこれに当たり、ここから社会保険料や所得税・住民税などが差し引かれた後の金額が「手取り」になります。

あわせて読みたい

「手取り」と「額面」の定義と違い

「手取り」は額面から社会保険料(健康保険料、厚生年金保険料、雇用保険料など)や所得税・住民税が差し引かれた後の金額であり、一般的に額面の約75%~85%程度になります。

一方、「額面(総支給額)」は会社から支払われる総額であり、ふるさと納税の控除上限額算出のベースとなる金額です。年末に会社から配布される源泉徴収票の「支払金額」欄に記載されているのが、この額面年収に該当します。 給与明細において確認すると、「総支給額」が額面です。ほかの欄には「控除額合計」として社会保険料や税金の内訳が記載され、最後に「差引支給額」や「手取額」として実際に振り込まれる金額が示されています。ふるさと納税の計算には、この「総支給額」を使用します。

ふるさと納税における「給与収入」と「給与所得」の区別

ふるさと納税のシミュレーションなどで入力を求められる「給与収入」は「額面年収」を指しており、決して「手取り」ではありません。この点を誤解すると、上限額を算出できなくなります。

一方、「給与所得」とは給与収入から所得控除を差し引いた金額であり、意味が異なるため混同しないよう注意が必要です。たとえば、給与収入が500万円の場合、給与所得控除額は144万円となり、給与所得は356万円となります。

正確な用語を理解することで、シミュレーションの入力ミスを防ぐことができます。多くのふるさと納税サイトでは「年収」や「給与収入」という表記で入力欄が設けられていますが、これは源泉徴収票の「支払金額」、つまり額面年収を入力する欄です。

手取りから額面年収を逆算して上限額を知る方法

正確な年収がすぐにはわからない場合でも、手取り金額から簡易的な計算式を使っておおよその額面年収を逆算することが可能です。年末に源泉徴収票が届くのを待たずに、今すぐふるさと納税の上限額の目安を知りたいという方には、この逆算方法が便利です。

ただし、この逆算方法はあくまで目安であり、個人の控除状況(社会保険料の金額、扶養家族の有無など)によって誤差が生じる可能性があることを理解しておきましょう。自身の上限額を知るための第一歩として、まずは概算を把握することが重要です。

手取りから額面年収を算出する計算式

一般的に、給与からは社会保険料や税金が引かれているため、「手取り月給÷0.8×12ヶ月」という計算式で額面年収をおおよそ推計できます。この「0.8」は、手取りが額面の約80%程度になるという目安に基づいていますが、明確な算出根拠があるわけではありません。実際の手取り比率は、社会保険料の金額や各種控除の状況によって個人差があることを覚えておきましょう。

具体例として、手取り30万円の場合「30万円÷0.8×12ヶ月=450万円」となり、額面年収はおよそ450万円と推計できます。同様に、手取り25万円なら375万円、手取り40万円なら600万円という計算です。

ボーナスがある場合は、ボーナスの手取り額も同様に割り戻して加算する必要があります。たとえば、ボーナスの手取りが年間100万円の場合、「100万円÷0.8=125万円」が額面のボーナス額と推計されます。月給の手取り30万円、ボーナスの手取り合計100万円の場合、「(30万円÷0.8×12ヶ月)+(100万円÷0.8)=575万円」が推計される額面年収となります。

これはあくまで素早く目安を把握するための簡易計算であるため、正確な上限額は後述する源泉徴収票の確認等で確かめることをおすすめします。

ボーナスや交通費・通勤手当の取り扱い

年収(額面)にはボーナス(賞与)、残業手当、住宅手当、役職手当などが含まれます。これらはすべて課税対象となるため、ふるさと納税の計算基準となる年収に含める必要があります。

一方で、通勤手当(月15万円以内)や旅費精算、結婚祝い金、出産祝い金などの非課税所得は、ふるさと納税の計算対象となる年収には含まれません。源泉徴収票の「支払金額」欄には、すでにこれらの非課税所得が除外された金額が記載されているため、そのままシミュレーションに使用できます。

手取りから逆算する際には注意が必要です。非課税である通勤手当を引いてから計算しないと、年収を高く見積もりすぎてしまうリスクがあります。計算が複雑になるため、最も確実なのは源泉徴収票で確認する方法です。

手取り別のふるさと納税上限額と年収の目安

手取り月収や年間の手取り額から、どのくらいの寄付が可能かざっくり把握できる早見表があれば便利です。細かい計算をしなくても、自分の手取り額に近い金額を表で確認するだけで、おおよその上限額がわかります。

独身、共働き、子どもの有無などの家族構成によって上限額は大きく変わってきます。同じ年収でも、扶養している家族がいる場合は控除額が増えるため、ふるさと納税の上限額は少なくなる傾向です。

【手取り月収別】上限額早見表

以下の表は、手取り月収から推計される額面年収と、家族構成別の寄付上限額の目安をまとめたものです。

| 手取り月収の目安 | 想定される額面年収 | 独身・共働き※1※2 | 夫婦※3 | 共働き+子1人(高校生)※4 | 共働き+子1人(大学生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

| 約20万円 | 約300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | ― |

| 約23万円 | 約350万円 | 34,000円 | 26,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 約26万円 | 約400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 約30万円 | 約450万円 | 53,000円 | 41,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 約33万円 | 約500万円 | 61,000円 | 52,000円 | 52,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 約37万円 | 約550万円 | 69,000円 | 61,000円 | 61,000円 | 58,000円 | 48,000円 | 44,000円 | 35,000円 |

| 約40万円 | 約600万円 | 69,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

※1:「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2:「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3:中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

※4:「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

参考:総務省|ふるさと納税のしくみ 税金の控除について

たとえば、手取り30万円の独身の方なら約52,000円、手取り20万円の独身の方なら約28,000円が寄付上限額の目安となります。この表はあくまで目安であり、正確な金額を知りたい場合は、お住まいの市区町村の住民税の担当部署または税理士等にお問い合わせください。

【実質負担2,000円】寄付上限額から見る必要年収の目安

逆に「3万円寄付したい」「5万円寄付したい」といった希望額から、必要な年収(額面)や手取りの目安を逆引きできる視点も役立ちます。欲しい返礼品があって、その寄付金額が決まっている場合、自分の年収で寄付できるかどうかを確認する指標になります。

たとえば、独身の方が4万円寄付したい場合、額面年収で約400万円、手取り月収で約26万円程度が必要な目安となります。同様に、5万円寄付したい場合は、額面年収で約450万円、手取り月収で約30万円程度が目安です。

返礼品の還元率は一般的に寄付額の30%程度とされているため、4万円の寄付なら約12,000円相当、5万円なら約15,000円相当の返礼品を受け取れる計算になります。自分の年収や手取り額から逆算して、どの程度の返礼品が選べるのかを把握しておくと、ふるさと納税をより楽しく活用できるでしょう。

正確な年収を把握する源泉徴収票の確認ポイント

手取りからの逆算には一定の誤差が生じるため、正確な上限額を知るには「源泉徴収票」を確認するのが最も確実な方法です。源泉徴収票には、その年の給与収入や控除額などが詳細に記載されており、ふるさと納税の計算に必要な情報が揃っています。

源泉徴収票は通常12月頃に会社から配布されますが、前年のものや毎月の給与明細の累積でも代用可能な場合があります。前年の源泉徴収票を参考にする場合は、今年の年収が前年と大きく変わっていないかを確認しましょう。

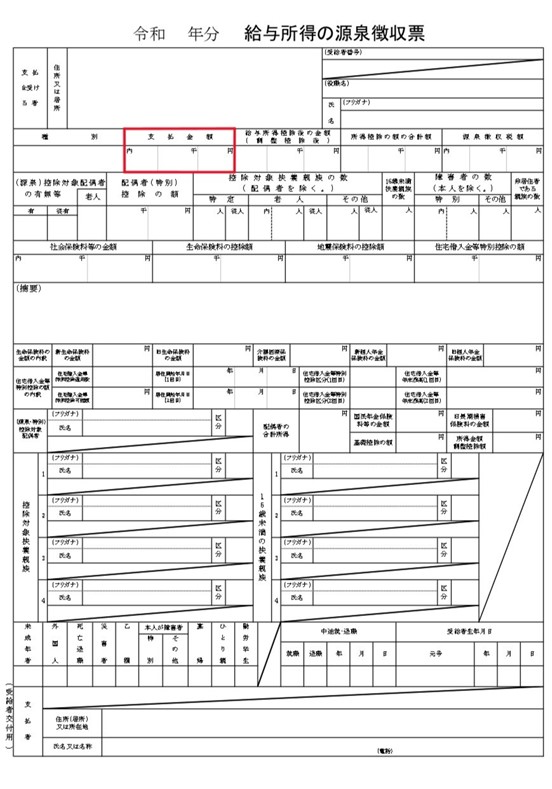

必ずチェックすべき「支払金額」の箇所

源泉徴収票の中で最も重要なのが「支払金額」の欄です。これがふるさと納税の計算基準となる「額面年収」に該当します。この欄には、1年間に会社から支払われた給与・賞与の合計額(非課税所得を除く)が記載されています。

「給与所得控除後の金額」や「所得控除の額の合計額」などの欄と間違えないよう注意が必要です。源泉徴収票にはさまざまな金額が記載されているため、「支払金額」という文字を探してその横の金額を確認すれば間違いありません。

この「支払金額」には非課税の通勤手当が含まれていないため、そのままシミュレーションに入力できます。会社が源泉徴収票を作成する際に、すでに非課税所得は除外されています。

あわせて読みたい

控除額に影響する項目と内訳

源泉徴収票に記載されている「社会保険料等の金額」や、扶養親族の数なども上限額計算に影響を与える要素です。社会保険料等の金額が多いほど課税所得が減るため、ふるさと納税の上限額にも影響します。

医療費控除や住宅ローン控除など、源泉徴収票には反映されていないが確定申告で行う控除がある場合、ふるさと納税の控除上限額が下がる可能性があることを理解しておきましょう。これらの控除を受けると課税所得がさらに減少するため、住民税の所得割額が減り、ふるさと納税の上限額も下がります。

正確な計算のためには、これらの控除情報も踏まえてシミュレーションに入力するか、税理士等に相談しましょう。

簡単なシミュレーションツールで上限額を調べる手順

手取りから逆算した年収や、源泉徴収票の数字を使って、Web上のシミュレーションツールで簡単に上限額を計算することができます。

簡単なシミュレーションツールで上限額を調べる手順は以下の通りです。

-

源泉徴収票または給与明細を用意する

-

額面年収(総支給額)を確認する

-

ふるさと納税サイトのシミュレーションツールを開く

-

年収と家族構成(配偶者・扶養親族の有無)を入力する

-

表示された寄付上限額の目安を確認する

このように、簡単な手順で上限額の目安を知ることができます。各ふるさと納税ポータルサイトが無料で提供しているツールを活用しましょう。

「簡易シミュレーション」と「詳細シミュレーション」の使い分け

各ふるさと納税ポータルサイトに用意されている簡易シミュレーションは「年収(額面)」と「家族構成」だけでおおよその目安がわかるため、手っ取り早く知りたい人に適しています。入力項目が少ないので、数分で計算結果を確認できる点が大きなメリットです。

一方、詳細シミュレーションは、社会保険料、医療費控除、住宅ローン控除、iDeCoの掛金などを入力でき、より正確な上限額を知りたい人に適しています。入力項目は多くなりますが、その分だけ精度が高くなります。

まずは簡易版で目安を知り、寄付の直前に詳細版で確認するというステップがおすすめです。年の前半に簡易シミュレーションで概算を把握しておき、年末に源泉徴収票が届いたら詳細シミュレーションで最終確認するという使い方が効率的です。

ふるラボの「かんたんシミュレーション」なら、年収と家族構成を選択するだけで、わずか3ステップで寄付上限額の目安がわかります。

収入変動や副業がある場合の注意点

年の途中で昇給や減給があったり、副業収入があったりする場合は、すべての収入を合算して計算する必要があることを覚えておきましょう。給与所得が複数ある場合や、給与以外に事業所得・雑所得などがある場合は、それらをすべて合計した総所得金額が計算の基準となります。

ふるさと納税の控除上限額は「その年の1月1日から12月31日までの所得」で決まるため、今年の変動を予測して計算する必要があります。たとえば、4月に昇給した場合は、新しい給与額で残りの月数を計算し、昇給前の給与額で1月から3月分を計算して合算します。

変動が予想される場合は、少なめに見積もって寄付し、年収が確定しそうな年末に追加調整する方法が安全です。上限額を超えて寄付してしまうと、超過分は全額自己負担となってしまうため、不確定要素がある場合は保守的に計算することをおすすめします。

ふるさと納税後の手取り変化と家計へのメリット

ふるさと納税を行っても、その年の手取りが減る(寄付金の支払いがある)だけで、即座に税金が安くなるわけではないことを理解しておきましょう。ふるさと納税は「税金の前払い」に近い仕組みであり、寄付した年は一時的に出費が発生します。

控除のメリットは「翌年の住民税」が控除される(手取りが増える)形で現れます。実質負担2,000円で返礼品ももらえるため、長い目で見れば家計にとってプラスになる仕組みです。

翌年の住民税控除による手取り増加の仕組み

ふるさと納税では、寄付した金額(自己負担2,000円を除く)が、翌年6月から支払う住民税から差し引かれる仕組みになっています。たとえば、2025年にふるさと納税を行った場合、2026年6月から2027年5月までの住民税の一部が控除されます。

会社員がワンストップ特例制度を利用した場合、翌年の給与から天引きされる住民税が安くなるため、結果として翌年の毎月の手取り額が増えることになります。たとえば、5万円寄付した場合(自己負担2,000円を除く48,000円が控除対象)、月々の住民税が4,000円程度安くなり、その分手取りが増えます。

なお、ワンストップ特例制度を利用しない場合(確定申告で控除を受ける場合)は、住民税の控除に加えて所得税からも還付される形となり、手取りへの反映のされ方が異なります。

「節税」ではなく、税金の前払いと返礼品の受け取りが魅力であることを明確に理解しておきましょう。

実質負担2,000円で得られる効果

たとえば4万円寄付した場合、翌年の税金が3万8,000円安くなり、自己負担は2,000円で済む計算になります。この3万8,000円分は所得税と住民税から控除(還付)されます。

2,000円の負担で、お米やお肉など数千円~数万円相当の返礼品が手に入るため、家計の節約につながります。返礼品の還元率は寄付額の30%程度が目安とされているため、4万円の寄付なら約12,000円相当の返礼品を受け取れる計算です。実質負担2,000円で12,000円相当の品物が手に入るということは、10,000円分がお得になるということです。

手取りから寄付金を支払う一時的な出費はありますが、トータルで見ればメリットが大きいことがわかります。特に、日常的に消費する食品や日用品を返礼品として選べば、その分の買い物代が浮くため、家計への実質的なプラス効果はさらに大きくなるでしょう。

まとめ

ふるさと納税の上限額計算には「手取り」ではなく「額面年収」が必要であり、この違いを正しく理解することが重要です。手取りから額面を逆算する場合は「手取り月給÷0.8×12ヶ月」という計算式が目安となりますが、より正確には源泉徴収票の「支払金額」を確認するのが確実です。

通勤手当などの非課税所得は年収に含まれない点にも注意が必要です。手取り月収別の早見表を参考にすれば、自分の寄付上限額の目安をすぐに把握できますが、家族構成や各種控除によって金額は変動します。

簡易シミュレーションで概算を知り、詳細シミュレーションで正確な金額を確認するという二段階のアプローチがおすすめです。ふるさと納税は実質負担2,000円で返礼品が受け取れる制度ですが、控除は翌年の住民税から行われるため、家計への影響を理解したうえで計画的に利用しましょう。

ふるさと納税を行える上限額は、年収・家族構成等によって異なります。3ステップで寄付の上限額がわかる「かんたんシミュレーター」で上限額の目安をチェック!